Tyrimas Asmeniniai finansai 4 šaltinių

Lietuvos gyventojai grynaisiais ir indėliais turi apie 31 mlrd. eurų: kiek jų perkamąją galią sumažino 2021–2025 m. infliacija

Gyventojai grynaisiais ir indėliais turi apie 31 mlrd. eurų. Per 2021–2025 m. kainos pakilo ~41 proc., o pinigų be palūkanų perkamoji galia sumažėjo ~29 proc.

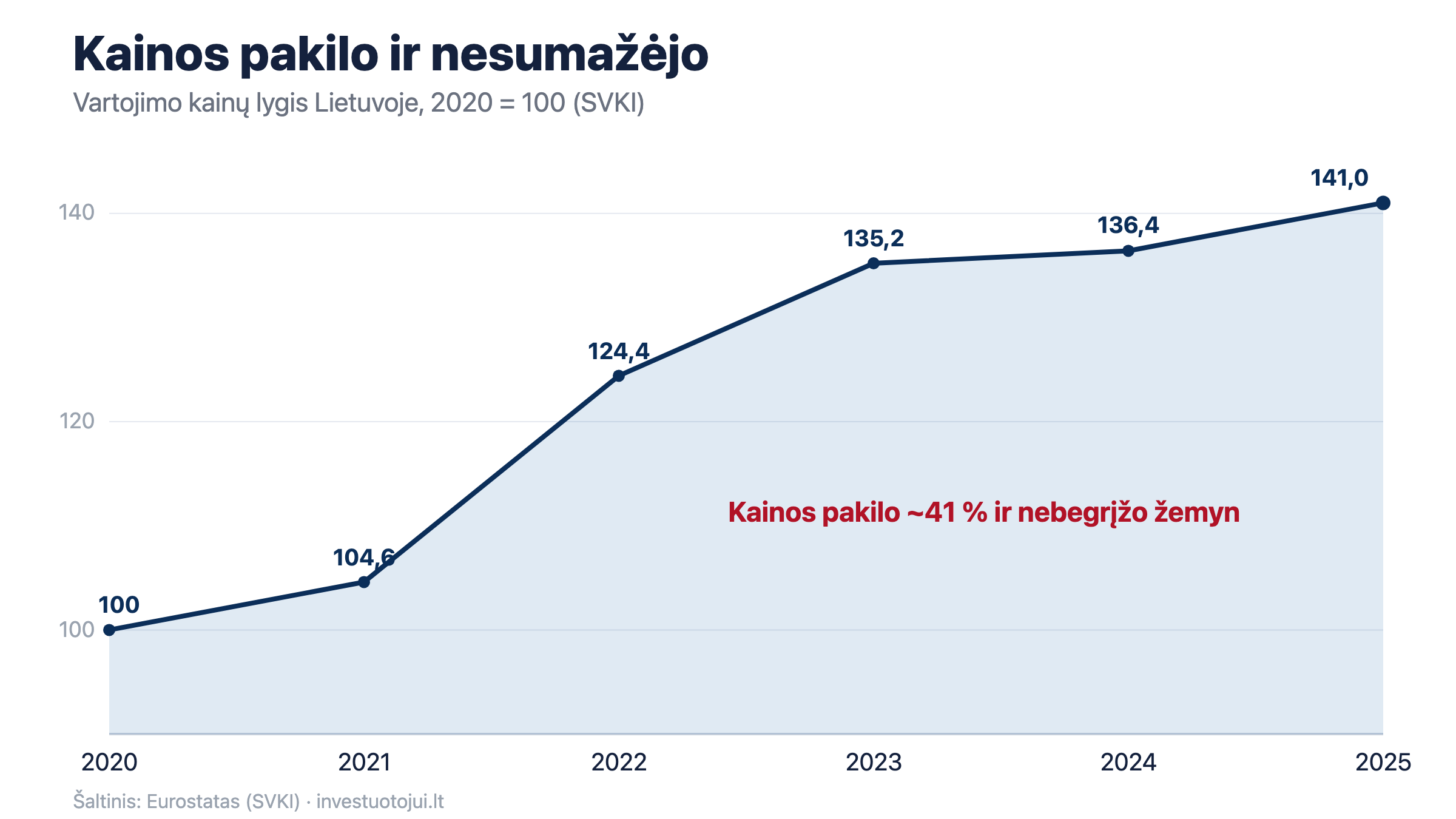

Lietuvos gyventojai grynaisiais ir indėliais turi apie 31 mlrd. eurų (Lietuvos bankas, namų ūkių finansinės sąskaitos, 2025 m. III ketv.). Šis investuotojui.lt skaičiavimas pagal Eurostato duomenis rodo, ką su tokiomis lėšomis padarė pastarųjų metų infliacija: per 2021–2025 m. vartojimo kainos pakilo apie 41 proc. ir žemyn nebegrįžo, todėl be palūkanų laikytų pinigų perkamoji galia sumažėjo apie 29 proc.

Ką tai reiškia vidutiniam gyventojui

31 mlrd. eurų, padalytas iš gyventojų skaičiaus (apie 2,89 mln., Valstybės duomenų agentūra), reiškia vidutiniškai apie 10 800 eurų vienam gyventojui. Tai aritmetinis vidurkis, ne tipinė vieno žmogaus santaupų suma. Hipotetiškai: jei tokia suma visą 2021–2025 m. laikotarpį būtų gulėjusi be palūkanų, jos perkamoji galia būtų sumažėjusi apie 3 100 eurų. Tai iliustracinis, ne faktinis kiekvieno gyventojo nuostolis: dalis lėšų laikoma trumpiau, o terminuotieji ir taupomieji indėliai (apie 11 mlrd. eurų) dalį nuvertėjimo kompensavo palūkanomis; labiausiai nuvertėjo grynieji ir einamųjų sąskaitų likučiai.

Poveikis proporcingas sumai, o proporcija ta pati – apie 29 proc.:

| Suma (laikyta 2021–2025 m.) | Likusi perkamoji galia | Prarasta perkamoji galia |

|---|---|---|

| 1 000 € | ~709 € | ~291 € |

| 5 000 € | ~3 545 € | ~1 455 € |

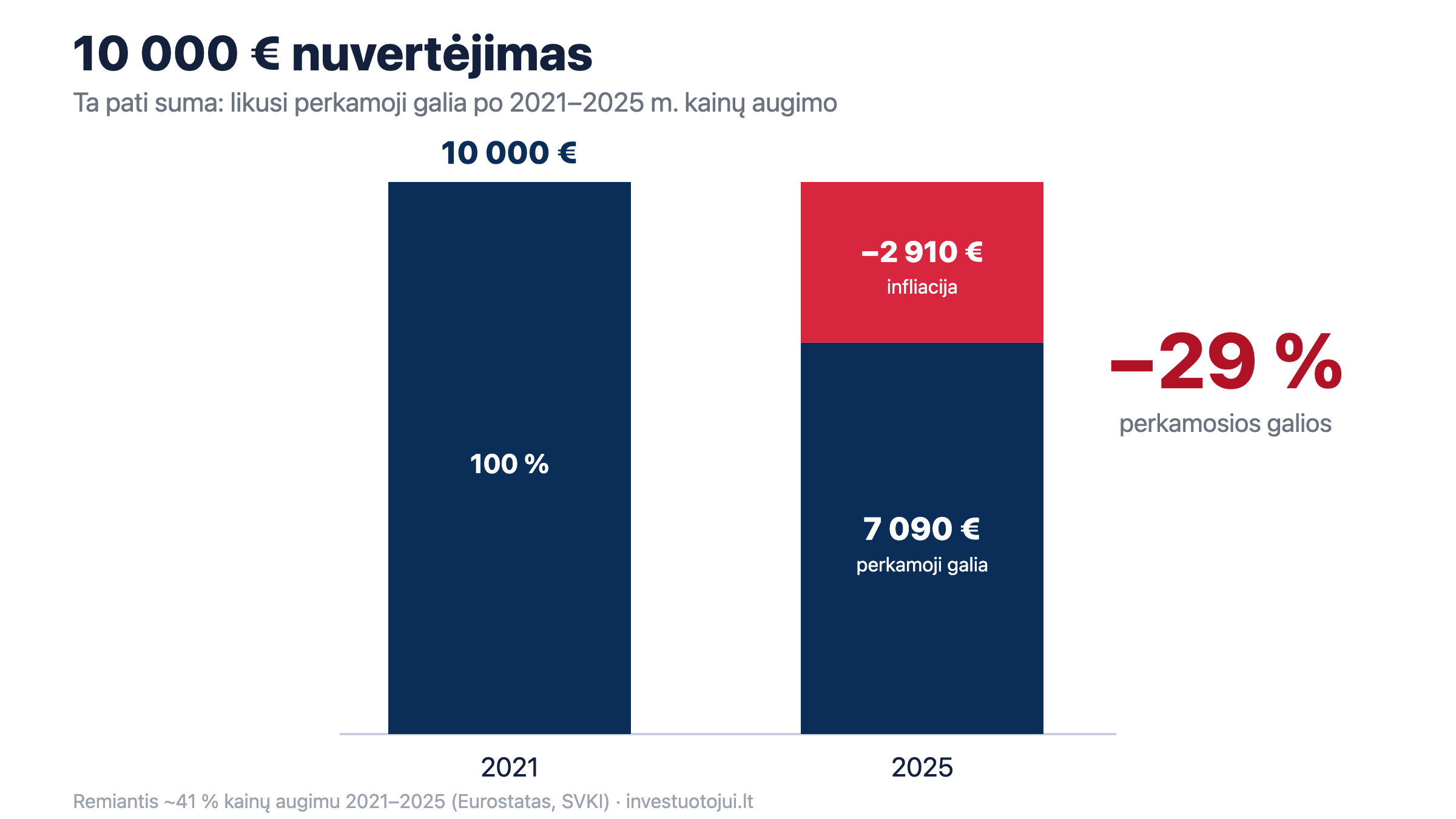

| 10 000 € | ~7 090 € | ~2 910 € |

| 20 000 € | ~14 180 € | ~5 820 € |

| 50 000 € | ~35 450 € | ~14 550 € |

Kainos pakilo ir nebegrįžo

Smarkiausiai kainos šoktelėjo 2022-aisiais, kai metinė infliacija siekė 18,9 proc. – tai buvo antras pagal dydį rodiklis ES po Estijos (19,4 proc., Eurostatas). Vėliau augimas atvėso (2024 m. – iki 0,9 proc.), tačiau čia slypi dažna klaida: mažėjanti infliacija reiškia, kad kainos kyla lėčiau, o ne kad jos grįžta žemyn. Pasiektas kainų lygis liko – indeksas (2020 = 100) pakilo iki 141,0.

2026 m. infliacija vėl įsibėgėjo: gegužę metinis kainų augimas siekė 5,5 proc. – aukščiausią lygį nuo 2023-iųjų (Valstybės duomenų agentūra). Po kelerių ramesnių metų klausimas, kiek verta laikyti grynaisiais, vėl tampa aktualus.

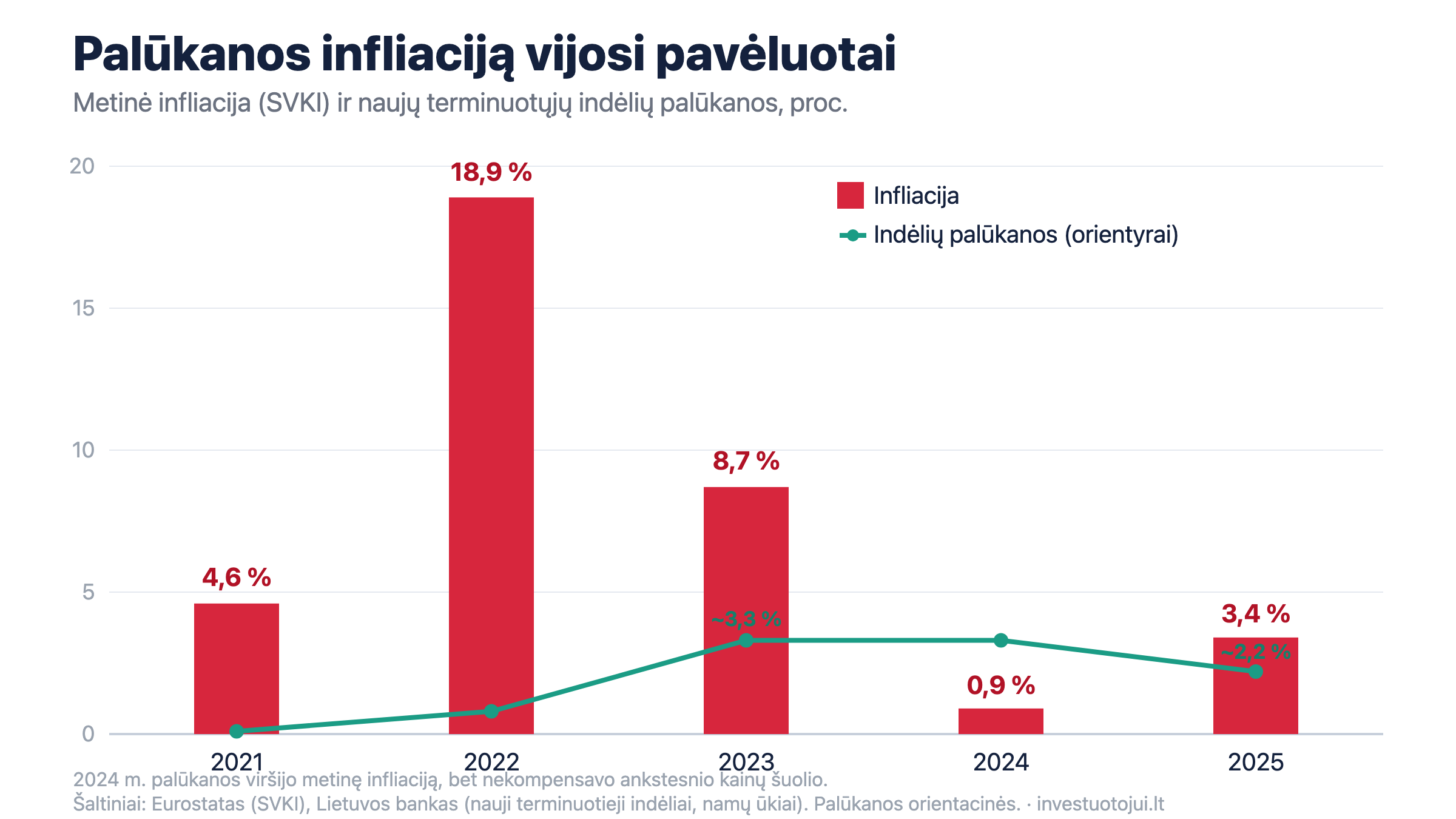

Palūkanos vėlavo: indėliai prieš infliaciją

2021 m. pabaigoje, kai kainos jau sparčiai brango, vidutinės naujų terminuotųjų indėlių palūkanos buvo nukritusios iki vos 0,03 proc. Pastebimas (apie 3 proc.) lygis bankuose atsirado tik 2023-iaisiais – jau praėjus didžiajai kainų šuolio daliai. Taigi būtent tada, kai palūkanos galėjo bent iš dalies kompensuoti nuvertėjimą, jos buvo artimos nuliui.

Ekonomistai tokį santykį vadina realia grąža: tai nominalios palūkanos, atėmus infliaciją. Kai infliacija didesnė už palūkanas, pinigų vertė realiai mažėja, net jei skaičius sąskaitoje nesikeičia. Atskirais metais (pavyzdžiui, 2024-aisiais) palūkanos viršijo metinę infliaciją, tačiau per visą 2021–2025 m. laikotarpį jos nekompensavo ankstesnio kainų šuolio.

„Kalbame ne apie abstrakciją: grynaisiais ir indėliais laikoma apie 31 mlrd. eurų, ir didžiąją 2022-ųjų brangimo bangą šie pinigai pasitiko beveik be palūkanų. Mažėjanti infliacija to neatitaiso – ji tik sulėtina kainų kilimą, o prarasta perkamoji galia lieka prarasta”, – sako Redas Klerauskas, investuotojui.lt vyriausiasis redaktorius.

Ką tai reiškia

Tai nėra raginimas skubiai ką nors daryti su pinigais. Dalis lėšų sąskaitoje – rezervas netikėtoms išlaidoms – yra būtina, ir jai svarbiausia prieinamumas, o ne grąža. Tačiau ilgai be palūkanų laikomi pinigai realiai nuvertėja, todėl verta įsivertinti, kokia santaupų dalis tikrai turi likti grynaisiais. Tinkamas sprendimas priklauso nuo kiekvieno žmogaus tikslų, laikotarpio ir priimtinos rizikos lygio.

Kiek nuvertėjo būtent jūsų suma, galima pasiskaičiuoti infliacijos skaičiuoklėje: įvedus sumą, laikotarpį ir infliacijos prielaidą, ji parodo realią perkamąją galią ir prarastą vertę eurais. Skaičiuoklė – švietimo įrankis, ne individualus finansinis patarimas.

Metodika

Kumuliatyvus 2021–2025 m. kainų pokytis (apie 41,0 proc.) apskaičiuotas sudauginus Eurostato suderinto vartotojų kainų indekso (SVKI, prc_hicp_aind) metinius vidurkius: 2021 (4,6 proc.), 2022 (18,9 proc.), 2023 (8,7 proc.), 2024 (0,9 proc.), 2025 (3,4 proc.). Indeksas (2020 = 100) 2025 m. – 141,0. Perkamosios galios netektis = 1 − 1 / 1,410 ≈ 29 proc. Palyginimas atliktas pagal metinius vidurkius: 2025 m. vidutinis kainų lygis lyginamas su 2020 m. vidurkiu. 2026 m. kainos kyla toliau (gegužę – 5,5 proc., Valstybės duomenų agentūros VKI); pavyzdžiai 2026 m. kainų augimo neapima. Nacionalinė suma – Lietuvos banko namų ūkių finansinių sąskaitų eilutė „grynieji pinigai ir indėliai” (2025 m. III ketv.): 31,19 mlrd. eurų, iš jų grynieji pinigai 4,26 mlrd., pervedamieji indėliai 15,93 mlrd., kiti indėliai (įsk. terminuotuosius ir taupymo lakštus) 11,00 mlrd. Vidurkis vienam gyventojui apskaičiuotas dalijant iš gyventojų skaičiaus (apie 2,89 mln., Valstybės duomenų agentūra); tai aritmetinis vidurkis, ne tipinė suma. Indėlių palūkanų orientyrai – Lietuvos banko naujų terminuotųjų indėlių (namų ūkių) statistika. Daroma prielaida, kad lyginamoji suma visą laikotarpį laikoma be palūkanų. Tai iliustracija, ne individualus finansinis patarimas.