Tyrimas Mokesčiai 3 šaltinių

Investicinė sąskaita ne visada mažina mokestį: kodėl smulkiam investuotojui dažnai svarbiausia ne tarifas, o atidėjimas

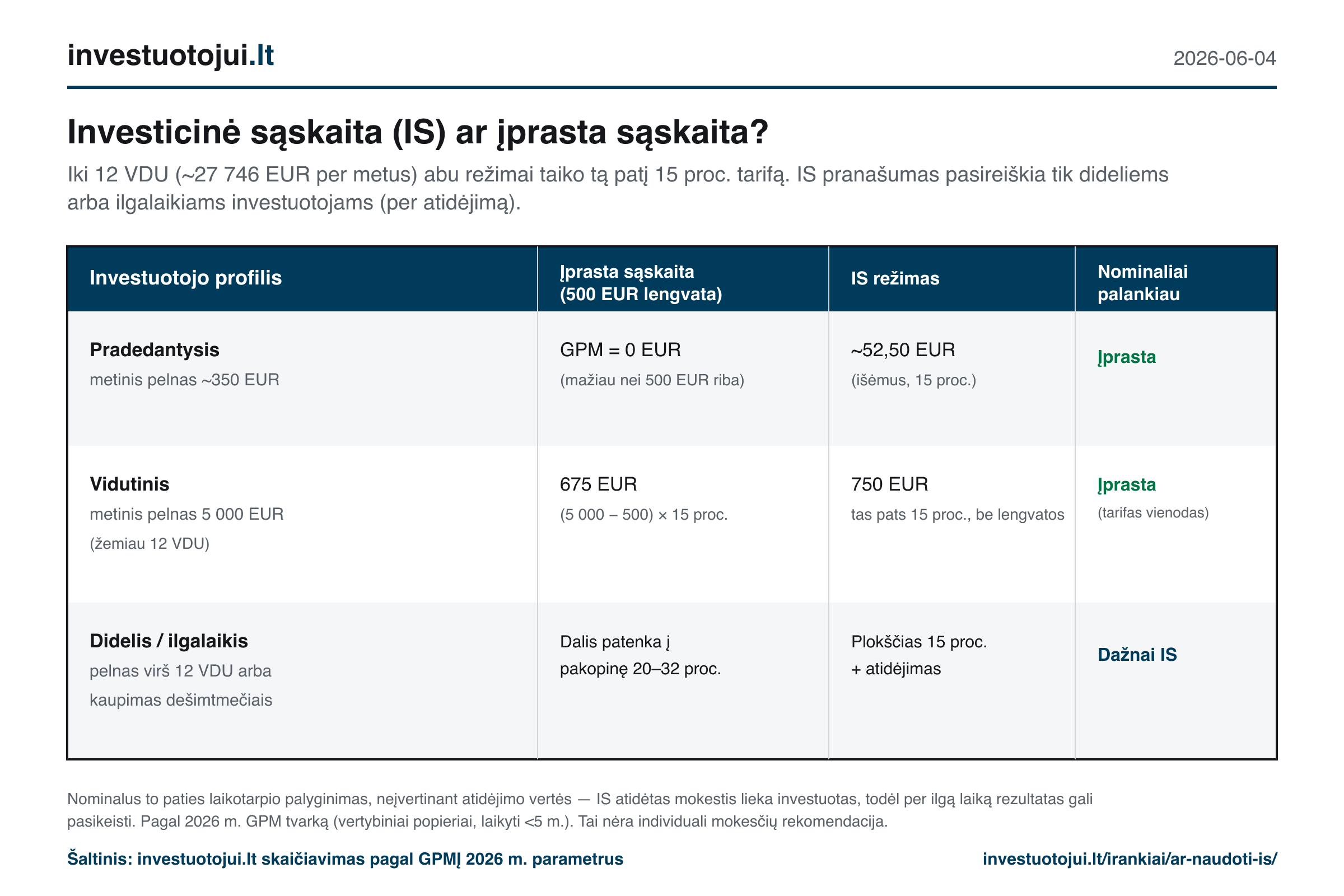

2026 m. GPM: iki 12 VDU akcijų pelnas ir įprastoje sąskaitoje, ir per IS apmokestinamas tuo pačiu 15 proc. tarifu. IS naudą duoda per atidėjimą, ne tarifą.

Nuo 2025 m. Lietuvoje veikiantis investicinės sąskaitos (IS) režimas dažnai pristatomas kaip universali mokesčių lengvata investuotojams. Tačiau šis investuotojui.lt skaičiavimas pagal 2026 m. galiojančią GPM tvarką rodo, kad smulkiam ir vidutiniam investuotojui IS dažnai neduoda jokio mokesčio tarifo pranašumo – nes tiek įprastoje sąskaitoje, tiek per IS toks investuotojas moka tą patį 15 proc. tarifą.

Priežastis – dažnai pamirštama 12 VDU riba. Akcijų ir kitų vertybinių popierių pelnas įprastoje sąskaitoje (laikant trumpiau nei 5 metus) apmokestinamas fiksuotu 15 proc., kol bendros tokios pajamos per metus neviršija 12 VDU (apie 27 746 EUR). Tik viršijus šią ribą įsijungia pakopinis 20, 25 ar 32 proc. tarifas. Daugelio smulkių ir pradedančiųjų investuotojų metinis pelnas yra gerokai mažesnis nei 27 746 EUR, todėl jiems IS „plokščio 15 proc.” pranašumas tiesiog neegzistuoja.

Pavyzdžiuose daroma prielaida, kad investuotojas neturi kitų pajamų, kurios pagal GPMĮ kartu būtų vertinamos taikant progresinius tarifus; 12 VDU riba vertinama pagal metinę GPM tvarką, ne kaip atskira brokerio ar sąskaitos riba.

Paradoksas: IS gali būti net nuostolinga smulkiam investuotojui

Kadangi IS ir 500 EUR metinė pelno lengvata yra du alternatyvūs, nesumuojami režimai, IS režime apskaitytam pelnui 500 EUR lengvata netaikoma – smulkus investuotojas jos netenka negaudamas mainais jokio tarifo pranašumo. Įprasta sąskaita tokiu atveju apmokestina mažiau.

Trys scenarijai

| Investuotojo profilis | Įprasta sąskaita (500 EUR lengvata) | IS režimas (atidėjimas) | Nominaliai šiame pavyzdyje |

|---|---|---|---|

| Pradedantysis: metinis pelnas ~350 EUR | GPM = 0 EUR (pelnas mažesnis nei 500 EUR riba) | Išėmus: 350 × 15 proc. = ~52,50 EUR | Įprasta sąskaita |

| Vidutinis: metinis pelnas 5 000 EUR | (5 000 − 500) × 15 proc. = 675 EUR | Tas pats 15 proc., bet be 500 EUR lengvatos = 750 EUR | Įprasta sąskaita (tarifas vienodas) |

| Didelis / ilgalaikis: pelnas reikšmingai virš 12 VDU arba kaupimas dešimtmečiais | Dalis pelno patenka į pakopinę 20–32 proc. | Plokščias 15 proc. + atidėjimas | Dažnai IS režimas |

Lentelė rodo nominalų to paties laikotarpio palyginimą ir neįvertina atidėjimo vertės: vidutinio investuotojo atveju IS atidėtas mokestis lieka investuotas, todėl per ilgesnį laiką IS rezultatas gali pasikeisti.

Kada IS vis dėlto naudinga

IS pranašumas pasireiškia ne dėl mokesčio tarifo, o dėl dviejų kitų dalykų: mokesčio atidėjimo (kol pinigai reinvestuojami, GPM nemokamas, todėl auga didesnė suma) ir plokščio 15 proc. tarifo tiems, kurių pelnas viršija 12 VDU ribą. Aktyviai prekiaujantiems arba didelius portfelius dešimtmečiais kaupiantiems investuotojams IS dažnai išlieka naudingiausias sprendimas.

Be to, vertybiniai popieriai, laikyti ilgiau nei 5 metus, ne per IS apmokestinami fiksuotu 15 proc. nepriklausomai nuo sumos – tai dar viena priežastis, dėl kurios ilgalaikiam investuotojui skirtumas tarp režimų gali sumažėti.

Praktinis sprendimas

Smulkiems, retai prekiaujantiems investuotojams (metinis pelnas iki 500 EUR) dažnai palankiau likti įprastoje sąskaitoje ir pasinaudoti lengvata. Aktyviems ar didelius portfelius kaupiantiems investuotojams IS atidėjimas su plokščiu 15 proc. tarifu paprastai naudingesnis, ypač jei pelnas reikšmingai peržengia 12 VDU ribą.

Svarbu pabrėžti: 500 EUR akcijų ir kitų vertybinių popierių pelno lengvata (GPMĮ 17 str. 1 d. 30 p.) 2026 m. galioja ir toliau – ji nebuvo panaikinta su 2025 m. mokesčių reforma, kaip kartais klaidingai manoma. Ji tiesiog netaikoma IS režime apskaitytam pelnui; ne IS režime deklaruojamoms pajamoms taikymas vertinamas pagal bendras GPMĮ taisykles.

Tai nėra individuali mokesčių rekomendacija. Konkretų atvejį verta įvertinti pagal asmenines aplinkybes arba pasitarti su VMI.