Tyrimas Reguliuotojai 5 šaltinių

Pirmojo būsto įnašas Vilniuje mažės trečdaliu – bet pajamų ribos dėl 6 % testavimo gali pakilti ~9 %

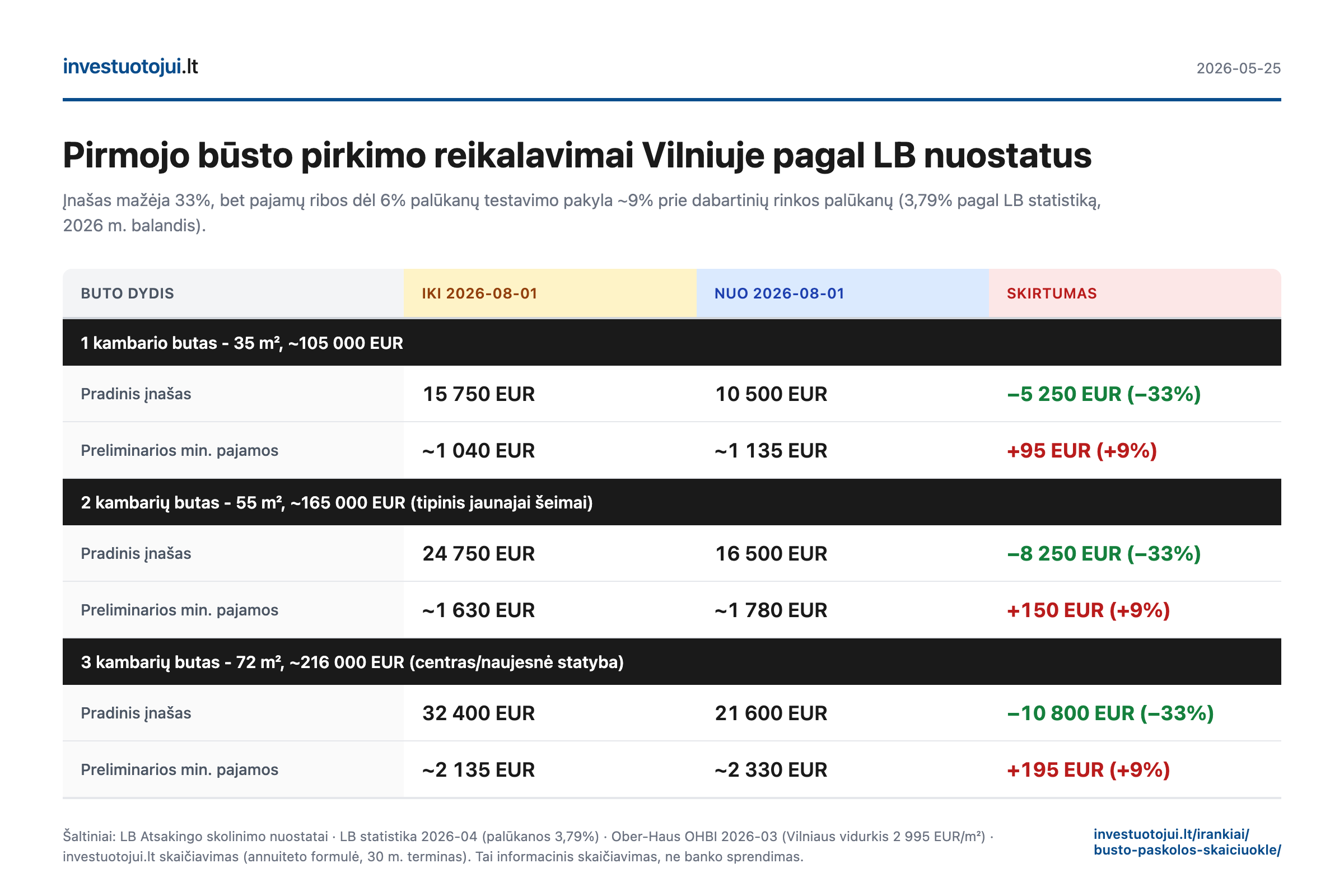

Nuo 2026-08-01 LB nuostatai: pradinis įnašas pirmajam būstui mažėja 33 %, bet dėl 6 % palūkanų testavimo prie šiandienos rinkos palūkanų pajamų ribos kyla ~9 %.

Lietuvos bankas 2025 m. spalio 24 d. patvirtino atnaujintus Atsakingo skolinimo nuostatus, kurie įsigalios 2026 m. rugpjūčio 1 d. Pirmojo būsto pirkėjui minimalus pradinis įnašas mažėja nuo 15 iki 10 % buto vertės – trečdaliu mažesnė piniginė kliūtis pirkti pirmąjį būstą. LRT, Delfi ir kiti naujienų portalai šį pakeitimą plačiai aprašė kaip palengvinimą.

Tačiau dažnai praleidžiama svarbi detalė: tuo pat metu keičiasi mokumo testavimo formulė. Vietoj dabartinių dviejų LB sąlygų lieka viena – paskolos įmoka neviršija 50 % neto pajamų, kai skaičiuojama su 6 % palūkanų norma (vietoj dabartinio 5 % palūkanų testavimo). Šis tyrimas pagal LB oficialią palūkanų statistiką rodo, kad prie šiandienos rinkos palūkanų (3,79 % – 2026 m. balandis) tai realiai padidina minimalių pajamų reikalavimą maždaug 9 %.

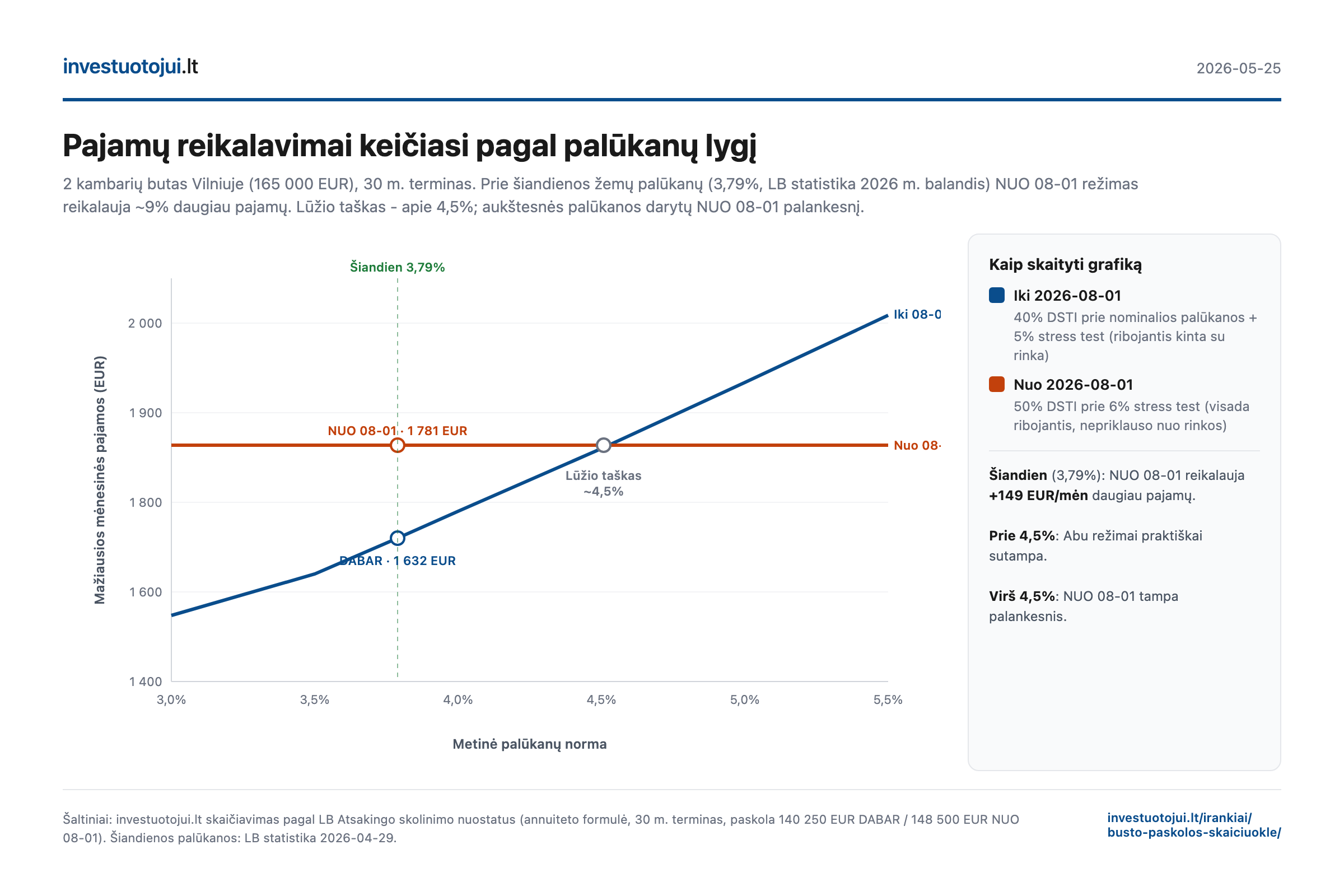

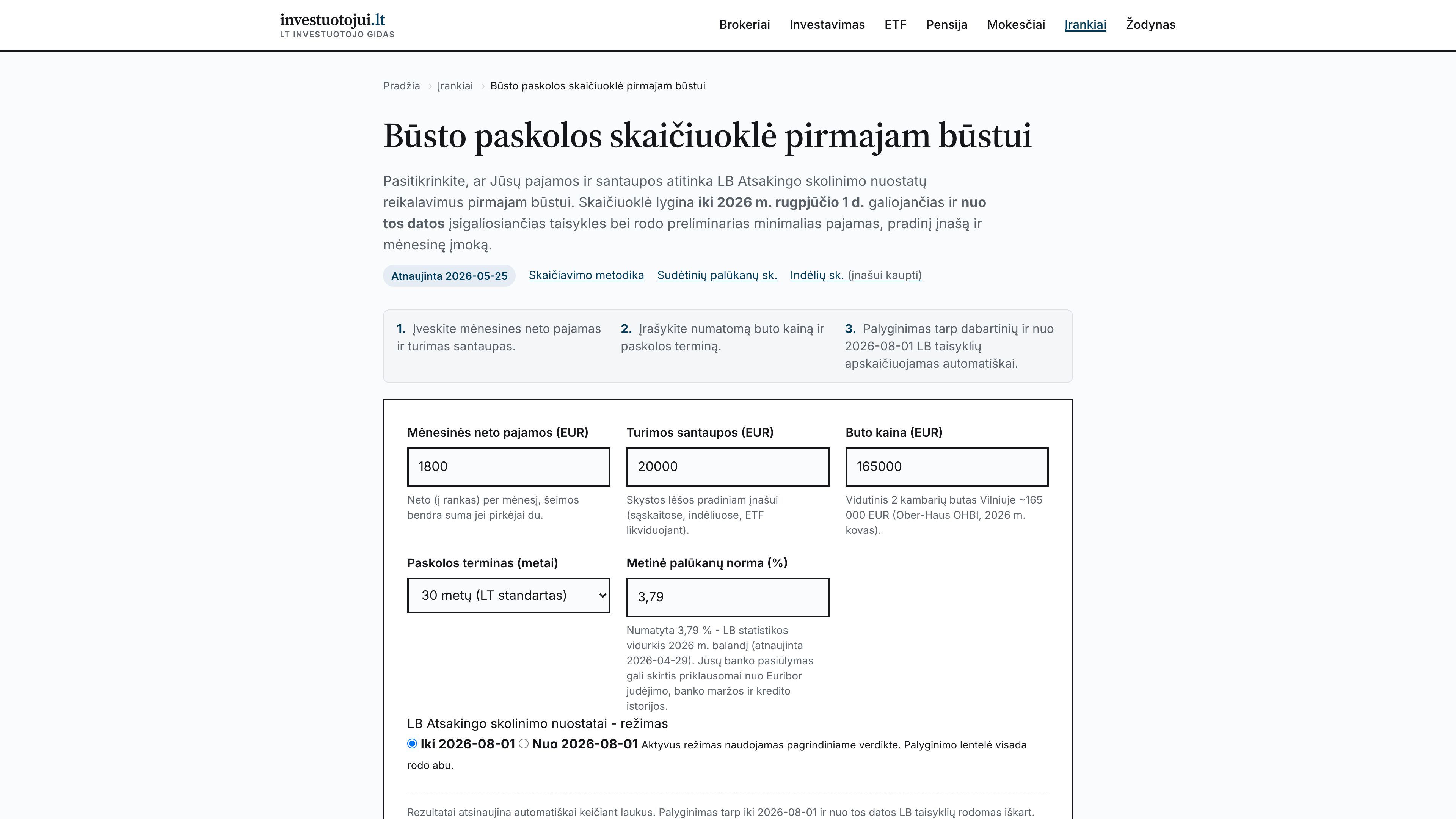

Praktiškai: vidutiniam 2 kambarių butui Vilniuje (~165 000 EUR) reikalingas pradinis įnašas mažės nuo ~24 750 EUR iki 16 500 EUR (sutaupoma 8 250 EUR), tačiau preliminarios mažiausios mėnesinės neto pajamos pirkėjui prie šiandienos LB statistikos rinkos palūkanų kils nuo ~1 632 EUR iki ~1 781 EUR.

Kas keičiasi LB nuostatuose

Iki 2026-08-01 pirmojo būsto pirkėjui taikomos trys ribos, kurios visos turi būti tenkinamos: (a) pradinis įnašas ≥ 15 % buto vertės, (b) skolos aptarnavimas neviršija 40 % neto pajamų prie sutartinės palūkanų normos (DSTI ≤ 40 %), (c) skolos aptarnavimas neviršija 50 % neto pajamų prie 5 % palūkanų testavimo (DSTI@5% ≤ 50 %).

Nuo 2026-08-01 lieka tik dvi ribos: (a) pradinis įnašas ≥ 10 % buto vertės, (b) skolos aptarnavimas neviršija 50 % neto pajamų prie 6 % palūkanų testavimo. Naujoji formulė panaikina dvigubą testavimą – lieka vienas, bet griežtesnis palūkanų testavimo variantas.

Antrajam ir paskesniam būstui reikalavimai griežtinami: minimalus pradinis įnašas išlieka 30 %, tačiau anksčiau galiojusi lengvata iki 15 % dabar taikoma tik tuomet, kai esamos paskolos likutis sumažintas bent iki 50 % pradinės sumos. Tai sumažina spekuliacinę paklausą NT investavimui.

Trys konkretūs scenarijai

Visi skaičiavimai daromi su 30 metų paskolos terminu ir 3,79 % metine palūkanų norma (LB statistikos vidurkis 2026 m. balandį, atnaujinta 2026-04-29). Vidutinė buto kaina Vilniuje – Ober-Haus OHBI 2026 m. kovo duomenys.

| Buto dydis ir kaina | Įnašas iki 08-01 (15 %) | Įnašas nuo 08-01 (10 %) | Pajamos iki 08-01 | Pajamos nuo 08-01 | Skirtumas |

|---|---|---|---|---|---|

| 1 kambarys, 35 m², ~105 000 EUR | 15 750 EUR | 10 500 EUR | ~1 040 EUR | ~1 135 EUR | įnašas −5 250 (−33 %); pajamos +95 (+9 %) |

| 2 kambariai, 55 m², ~165 000 EUR | 24 750 EUR | 16 500 EUR | ~1 630 EUR | ~1 780 EUR | įnašas −8 250 (−33 %); pajamos +150 (+9 %) |

| 3 kambariai, 72 m², ~216 000 EUR | 32 400 EUR | 21 600 EUR | ~2 135 EUR | ~2 330 EUR | įnašas −10 800 (−33 %); pajamos +195 (+9 %) |

Bendra išvada visiems trims scenarijams: pradinio įnašo nauda yra reali ir tolygi (−33 %), bet preliminarių pajamų reikalavimas vienodai pakyla maždaug 9 % dėl griežtesnio 6 % palūkanų testavimo.

Kodėl pajamų ribos pakyla, nors taisyklės atrodo lengvesnės

Tai dėl ribojančio LB testo dinamikos. Dabartinė tvarka taiko du testus, ir kai rinkos palūkanos žemos, ribojantis yra 40 % prie nominalios palūkanos – pajamų reikalavimas santykinai žemas. Šiandien rinka yra 3,79 % LB statistika 2026 m. balandį – giliai žemų palūkanų zonoje.

Nuo 08-01 lieka vienas testas, bet jis taikomas prie 6 % palūkanų (vietoj dabartinio 5 % testavimo) ir 50 % DSTI riba. Šis testas yra konstanta – jis nepriklauso nuo rinkos palūkanų. Todėl prie šiandienos žemų palūkanų jis tampa griežtesnis nei senasis testas su 40 % DSTI riba prie nominalios palūkanų normos.

Lūžio taškas yra apie 4,5 % nominalios palūkanos. Prie šios normos abu režimai duotų praktiškai vienodą rezultatą. Jei rinkos palūkanos pakiltų virš 4,5 %, naujasis režimas taptų palankesnis. Tačiau šiandienos rinkos kryptis priešinga – ECB tęsia palūkanų mažinimo ciklą, ir 6 mėn. Euribor 2026-05-22 buvo 2,547 % (euribor-rates.eu).

Praktinis sprendimas pirkėjui

Jei trūksta tik pradinio įnašo, o pajamos pakankamos: laukimas iki rugpjūčio duotų 33 % mažesnį įnašo reikalavimą. Tai prasminga, jeigu Vilniaus butų kainų augimas (Ober-Haus 2026 m. kovas: +11,7 % per metus) nesumažins šios naudos per kelis mėnesius. Konkretus pavyzdys 2 kambarių butui: įnašo sutaupymas 8 250 EUR; kainos pokytis +11,7 %/m. reiškia +1 610 EUR/mėn buto vertei; įnašo nauda visiškai panaikinama per ~5 mėnesius kainų augimo, jei tempas išliks panašus.

Jei trūksta įnašo IR pajamų: laukimas gali padaryti situaciją sunkesnę, nes prie dabartinių žemų palūkanų preliminarios pajamų ribos kyla.

Jei pajamų ir santaupų užtenka jau dabar: laukimas tampa rinkos kainos prognozės klausimu, ne LB taisyklių. Šiandienos prognozės dvejopos – ECB palūkanų mažinimas palaiko paklausą, bet 2026 m. I ketv. jau matomas augimo lėtėjimas pirminėje rinkoje.

Ką dar reikia įvertinti prieš priimant sprendimą

LB Atsakingo skolinimo nuostatai vertina formalią kreditavimo galimybę. Realus sprendimas pirkti būstą priklauso nuo daugiau veiksnių, kurių LB taisyklės nereguliuoja: kredito istorijos ir mokėjimų drausmės, išlaikytinių skaičiaus, pajamų rūšies (samdomas darbas, individuali veikla, projektinė veikla), darbo stažo, esamų finansinių įsipareigojimų (vartojimo paskolų, kortelių, lizingų), banko vertintojo nustatytos buto vertės.

Be paskolos įmokos, į kasdienį biudžetą reikia įtraukti komunalinius mokesčius (~150-300 EUR/mėn priklausomai nuo buto dydžio), būsto draudimą (~10-30 EUR/mėn), bendrijos mokesčius, remontą ir priežiūrą (vidutiniškai 1-2 % buto vertės per metus). Finansinio saugumo požiūriu rekomenduojama, kad paskolos įmoka neviršytų 30-35 % neto pajamų – žemiau LB leidžiamų 40-50 %.

Šaltiniai

- Lietuvos bankas – Atnaujinti Atsakingojo skolinimo nuostatai (2025-10-24)

- Lietuvos bankas – Pagrindiniai Atsakingo skolinimo nuostatai (DUK)

- Lietuvos bankas – Naujų paskolų susitarimų palūkanų statistika (atnaujinta 2026-04-29, vidutinė nauja būsto paskolos palūkanų norma balandį – 3,79 %)

- Ober-Haus NT rinkos apžvalgos (2026 m. kovas: Vilniaus butų vidurkis 2 995 EUR/m², +11,7 % per metus)

- 6 mėn. Euribor (2026-05-22: 2,547 %)